今年6月,美国数据智库CB Insights发布了一份研究报告,盘点了亚马逊、谷歌、微软、英伟达等科技巨头近年来在医疗领域的布局情况。

* 放大收益:配资可以帮助投资者以较小的本金获得更大的投资收益。

从公司间的收购、合作、许可协议和投资情况来看,2021年1月1日到2024年5月21日,英伟达达成超801笔合作,谷歌达成超352笔合作,亚马逊达成超222笔合作,微软达成超100笔合作。

在投入或投资上,目前,英伟达在医疗保健行业的直接和间接收入已经超过10亿美元,未来可能会达到数百亿美元。在2022年,微软斥资197亿美元收购智能语音公司Nuance,美国大部分的医院和医生都在使用Nuance技术。此外,苹果、亚马逊、谷歌等科技巨头这些年均在医疗领域累计投入至少达数十亿美金以上。

过去三十年间曾在科技与互联网领域塑造了无数传奇的企业们,正在尝试利用它们擅长的云、AI以及硬件开发等能力改变医疗领域,科技巨头们纷纷通过战略投资、建立合作关系以及产品研发等举措深入医疗行业之中,占领这一新的市场高地。

2022年美国整体医疗支出达4.46万亿美元,占GDP比例为17.3%,为美国提供了11%的就业岗位,市场潜力巨大。

除了积极布局的美国科技公司,软银集团也被医疗市场吸引,近年来陆续投资了多家医疗健康企业。今年6月,软银与美国人工智能精准医疗公司Tempus AI共同在日本成立了合资公司Pegasos,提供临床测序、患者数据管理和基于实际数据的医疗业务。近日据媒体报道,软银又投资了100亿美元开展AI相关项目。

于科技巨头而言,医疗行业是一个有待挖掘的巨大市场,充满机遇和挑战,曾在互联网与IT领域竞争多年的巨头们,谁也不愿意在新赛场上掉队。

《健闻咨询》盘点了英伟达、谷歌、亚马逊、微软、苹果这5家科技公司近年来的医疗业务布局和近期的新进展,以跟进它们在医疗领域的布局和动态。

英伟达:豪赌AI+医疗

6月28日,英伟达CEO黄仁勋与美国生物技术公司Recursion的联合创始人兼CEO Chris Gibson进行了一场访谈,讨论英伟达在医疗保健领域的定位。

黄仁勋在访谈中指出,英伟达的目标是支持和赋能其他公司和研究者,通过提供先进的技术来推动医疗保健行业的发展,特别是在药物发现和个性化医疗方面。

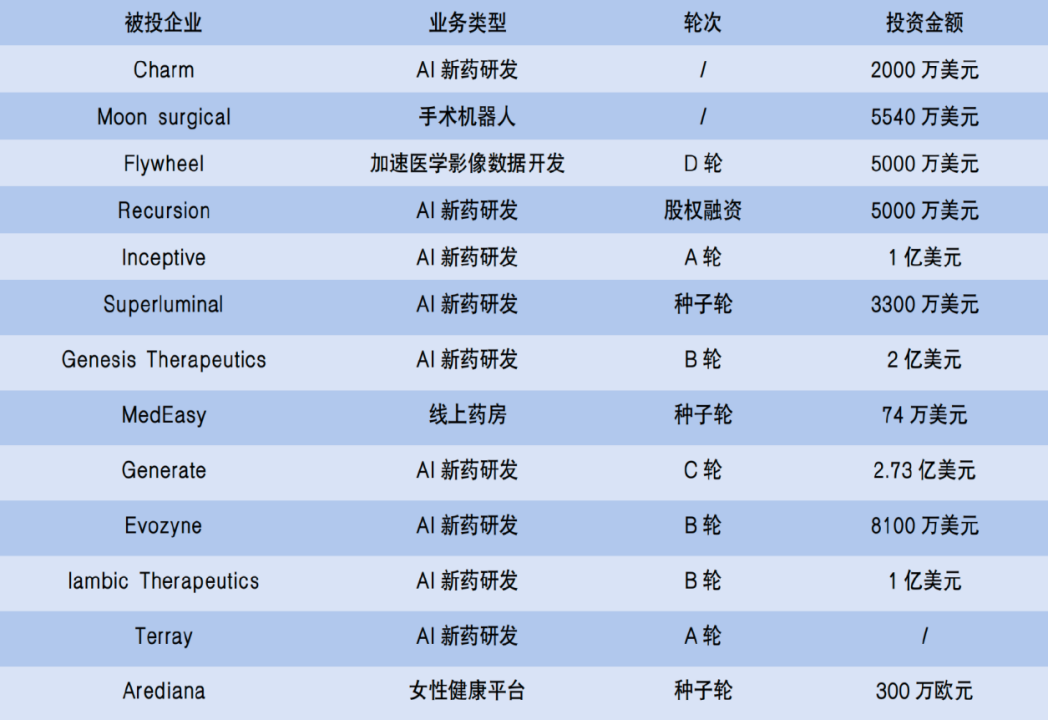

Recursion是英伟达投资的众多AI药企之一,2023年度,英伟达在AI制药领域大举进军,一年内投资了10家AI药企,投资金额最高达2.73亿美元。黄仁勋曾不止一次指出,“AI+医药”将成为下一个“黄金赛道”。

AI制药仅仅是英伟达进军医疗的众多落点之一,观察英伟达2023年以来的投资事件,除占比最多的AI制药外,手术机器人、医学影像、健康管理平台等方向均有布局。

在医疗健康投资频率骤降的寒冬,投资机构们纷纷收手之时,英伟达却高歌猛进,通过投资不断完善自身技术生态系统,拓宽在医疗领域的商业版图。

作为基础硬件设备的供应商,英伟达要不断发掘出更多需要持续的强大算力支撑的下游行业,才能撑起他们上游的业务量,在AI+医疗领域中,许多场景都值得挖掘。随着英伟达在行业内的渗透率不断提升,未来打开的将是一片数十亿甚至上百亿美元的巨大市场。

以英伟达对Recursion的投资为例,彼时与投资消息一同发布的还有两家公司的合作:Recursion计划利用英伟达庞大的专有生物和化学数据集(超过23PB和3万亿个可搜索基因和化合物关系)来加速NVIDIA DGX云上基础模型的训练,以便在英伟达的云服务BioNeMo上获得可能的商业许可/发布。

英伟达投给Recursion的钱,转了一圈又以数据费用和服务费的形式回到自己手上。

同时,英伟达也不断拓展医疗领域的服务内容。除了此前推出的开源人工智能药物发现工具的应用商店BioNemo、医疗设备人工智能计算平台NVIDIA Clara™ Holoscan外,在今年3月举办的英伟达2024GTC大会上,英伟达又推出了25个医疗场景微服务(NIM),覆盖药物发现、医疗技术(MedTech)和数字健康等多个领域。

英伟达旗下智慧医院技术平台的布局也逐步成型,AI辅助诊断成像、AI机器人微创手术和患者居家监护软件设备等产品已经融入其中,还投资了一家AI医院Artisight。

英伟达医疗保健副总裁Kimberly Powell曾在英伟达2024GTC大会上指出,药物发现、医疗技术和下一代数字健康三个领域有重大增长机会。目前,英伟达在医疗保健行业的直接和间接收入已经超过10亿美元,未来可能会达到数百亿美元。诺和诺德、强生医疗、GE医疗等众多医疗健康领域的头部公司都在使用英伟达的AI服务。

在6月那场与Recursion的对话中,黄仁勋谈及英伟达对医疗保健的整体战略时曾表示:“英伟达不具备也不寻求拥有某个特定领域的专业知识,但可以成为该特定领域中的企业的优秀合作伙伴。”正如黄仁勋所言,英伟达正在受到越来越多医疗企业的青睐。

谷歌:医疗业务几度折戟,探索AI健康领域的“青霉素”

在今年6月举办的HLTH Europe 2024会议上,谷歌首席健康官Karen DeSalvo向记者分享了谷歌目前的最新布局——正在开发数字平台,与医疗服务提供商建立合作,推广疾病预防。其中,生成式人工智能(AI)模型是这项工作的关键部分。

DeSalvo在会上表示,尽管创新技术带来了希望,“但我不希望大家认为,仅仅通过建立一个生成式AI模型,我们就能治愈所有的健康问题和疾病。”生成式AI模型只是众多工具之一。

谷歌是最早进行医疗布局的科技企业之一,早在2006年就曾成立谷歌健康部门,最初旨在个人健康记录服务,以便联结医生、医院和药房。因市场拓展未达预期,该项目于2012年停止运行。

2018年,谷歌再度成立健康部门Google Health,将搜索、云、谷歌大脑等业务的医疗板块,DeepMind的健康部门,以及Steamers团队统一纳入Google Health,此外还整合了Calico的抗衰类技术。David Feinberg空降出任CEO,负责重组事宜。

Karen DeSalvo 2019年加入谷歌担任首席健康官时,便是向David Feinberg汇报工作。然而仅仅3年之后,David Feinberg离职,Google Health再次解散。

谷歌健康二度解散后,谷歌在医疗健康领域的布局依旧持续进行。

一方面,谷歌通过风险投资部门Google Ventures(GV)押注生物科技,先后投资了晶泰科技、LifeMine Therapeutics、Seismic Therapeutic等公司,覆盖药物发现、临床研究、健康管理等诸多方向,以扩大公司在医疗领域的影响力。

另一方面,谷歌基推出了多款针对医疗场景的生成式AI产品,包括生成式AI电子健康记录(EHR)文档、医疗合同管理、放射学AI图像增强、基因治疗、住院患者监测等场景。

在医疗这条赛道,谷歌的云平台承载了十分核心的任务,谷歌在其云平台上建立独立的供应商生态系统,上述各类生成式AI产品都是在此基础上推出,为政府、医疗系统和科学家提供医疗健康相关服务。

此外,谷歌旗下的搜索引擎、YouTube等C端产品也针对个人用户提供医疗健康信息科普,据谷歌首席临床官Michael Howell博士介绍,YouTube渠道每年有数十亿人观看健康视频。

进入2024年,谷歌的医疗健康业务取得了许多新进展。4月,与拜耳达成合作,利用谷歌的生成式AI等技术,围绕医学影像AI软件产品进行开发;5月,推出蛋白质结构预测模型AlphaFold 3、多模态医学大模型 Med-Gemini;近期谷歌又在Gemini模型的基础之上,微调出了专用于个人健康的大语言模型PH-LLM,为个人用户提供医疗咨询服务。

Karen DeSalvo曾表示,健康领域的AI可能会像1928年青霉素的发现一样,在全球范围内改变医疗状况。

为了进军医疗健康领域,谷歌在近二十年的时间里多次调整战略方向,投入了数十亿美元的资金,横跨诸多方向,但仍旧面临着激烈的竞争。

此前,谷歌曾打造过血糖感应隐形眼镜、癌症检测药丸、用于手术的谷歌眼镜,以及如今已经进入“谷歌墓地”(指被谷歌砍掉的项目)的一系列项目,最终都未能取得成功,这也引发了业内对谷歌医疗项目持久性的担忧。

如今,谷歌正急需一场胜利突破价医疗健康行业这一阵地,AI能成为这把利刃吗?

亚马逊:药房业务增长迅速,亏损预计将收窄

7月30日,有媒体披露了亚马逊的一份内部文件,其中指出亚马逊预计其医疗保健业务在2024年将亏损10.8亿美元,相比2023年度12.8亿美元的亏损,这一预测数字有所改善,符合亚马逊此前制定的医疗部门需要减少1亿美元成本的目标。

与此同时,医疗保健业务的营收增长十分迅速,据亚马逊去年12月的预测数据,公司2024年整体医疗保健收入将增长28%,达到31.6亿美元,这主要归功于亚马逊药房,预计2024年销售额将达到18.1亿美元。亚马逊健康服务高级副总裁Neil Lindsay曾在去年第四季度财报电话会议上指出,亚马逊药房业务增长非常快。

电商起家的亚马逊对药房业务的布局由来已久,早在2000年就曾尝试切入医药电商赛道。彼时,亚马逊计划通过投资美国在线医药零售商Drugstore.com,将自身业务扩展到药房领域,但由于监管问题未能成功,此后便是长达二十年的停滞期。

直到十几年后,亚马逊通过两起重要的收购案——2018年收购在线药房PillPack、2022年医疗保健服务公司One Medical,分别入局医药电商与医疗服务领域。

通过收购PillPack,亚马逊获得了美国50个州的邮寄药品许可证、药房软件、配送中心等资产,并在此基础上推出了自己的线上药店AmazonPharmacy,为用户提供处方药的订购和送货上门服务。

而斥资39亿美元收购One Medical后,亚马逊开始强力地推动线下医疗服务与线上互联网医疗的融合。

同时,亚马逊也开始将医疗服务与其会员体系相结合,先是通过AmazonPharmacy推出了面向亚马逊Prime会员的RxPass服务,使Prime会员每月多支付5美元,即可定期免邮费收到针对80多种常见疾病的50多种仿制药;去年年底,One Medical的医疗服务也以每月9美元/每年99美元的价格向Prime会员开放,为其提供互联网问诊服务。

今年6月,亚马逊又宣布将旗下远程医疗平台Amazon Clinic合并到One Medical中,使其成为One Medical旗下的简化平台。

在保险业务方面,亚马逊曾联合摩根大通和伯克希尔·哈撒韦成立医疗保险公司Haven,但由于客源单一等问题,仅仅三年后公司便由于经营不善宣布倒闭。

在医疗保健领域持续的投入也为亚马逊带来了成本上的压力,2023年度,亚马逊医疗保健业务亏损12.8亿美元。根据亚马逊2023年12月的预测,旗下核心的两大业务One Medica与Amazon Pharmacy在2024年度将持续亏损,预计将分别亏损5.06亿美元和4.2亿美元。

2024年2月初,亚马逊便开启了新一轮的裁员,AmazonPharmacy与One Medical部门裁撤员工数百人。

除医药电商与互联网问诊等C端业务外,亚马逊云在生物制药、基因测序和医疗保健等领域也各有布局,推出了自然语言处理(NLP)服务、医疗成像服务等解决方案,与谷歌云形成竞争态势。飞利浦、美国NIH以及中国的和鲸科技、新世纪医疗等公司都是亚马逊云的客户。

同样是电商出身,从亚马逊与国内的阿里、京东在医疗健康领域的发展路径不难看出相似之处,例如都是从医药电商业务切入医疗赛道,继而拓展互联网诊疗业务等等。在中美两国不同的医疗服务体系与社会保障制度之下,几家公司的互联网医疗业务也走上了不同的方向。

微软:面向B端,专注于云计算、AI以及医疗数据整合

在今年3月举办的HIMSS24大会上,微软宣布了一项新的计划:将与杜克健康中心、约翰霍普金斯医学院、麻省总医院等16家美国知名医疗系统合作,共同推出一项名为“TRAIN”的计划,以提高医疗保健领域新型AI 功能的质量和可信度。

微软全球首席医疗官David Rhew表示,通过合作,TRAIN成员旨在建立负责任的AI运营的最佳实践,帮助改善患者的治疗结果和安全性,同时培养对医疗保健AI的信任。

在众多跨行做医疗的国际科技巨头之中,微软并不是最为知名的企业,相比于C端医疗业务众多的亚马逊和谷歌,以及这两年在医疗投资领域风生水起的英伟达,微软的布局则略显低调。

早在1999年,微软凭借投资健康信息网站WebMD进入医疗健康领域,此后先后收购了相继收购医疗数据库软件Azyxxi、健康信息搜索引擎Medstory、医疗保健软件厂商Sentillion等公司。

进入AI时代,微软推出Healthcare NExT,由微软全球资深副总裁Peter Lee负责,尝试通过人工智能和云计算加速医疗行业创新,赋能开创性的研究和产品发展,帮助全球的医疗保健提供商、生物技术公司和组织利用人工智能和云实现创新。

就此,微软确立了利用公司在AI和云方面的优势,占据行业领先地位的大方向。

但诸多布局之中,最广受关注的还要数2022年斥资197亿美元收购智能语音公司Nuance,折合人民币超千亿元。这是微软当时的第二大收购案,收购额仅次于260亿美元的LinkedIn。

Nuance曾为iPhone的语音助手Siri提供AI支持,后来转向为医疗保健等特定市场提供语音识别技术支持,例如通过AI智能识别医生与患者的对话,然后将数据输入到电子病历中自动创建临床记录,由此提升医生的诊断效率。

在被微软收购的前一年,Nuance的医疗保健业务增长了37%。当时美国55%以上的医生、75%的放射科医生和77%的医院,都在使用Nuance技术。

美国咨询公司Gartner的一位分析师Gregg Pessin介绍,此次收购为微软提供了“进入医疗行业的切入点,以及已经在使用这类产品的庞大客户群体。”

如今Nuance的AI解决方案已经被全球77%的医院和1万家医疗保健组织使用,每年覆盖3亿个患者。

微软的医疗健康布局一直以B端为主,在ChatGPT还未出世的2019年,就与当时尚无名气的OpenAI达成合作,此后交易额陆续上涨至上百亿美元。

GPT-4问世之后,微软将其添加到Nuance的Dragon Ambient Intelligence (DAX)平台中,目前已经在美国许多医院内得到应用。

借助收购Nuance、与OpenAI合作这两笔交易,微软顺利在AI+医疗赛道站稳脚跟,布局逐渐加速。

2023年,微软与美国最大的电子健康记录供应商Epic Systems达成合作,将微软的生成式AI技术集成到Epic Systems的电子健康记录软件中。数月后,双方又宣布加深合作,Epic将把DAX平台集成到其原生的Epic Hyperdrive平台和Haiku移动应用中,与微软云服务的结合更深一步。

尽管在B端有过数次大手笔交易,但实际上微软近年来在医疗健康领域的布局整体趋于谨慎,此前微软曾有数个相关项目流产——如2017年,微软停止了健身可穿戴设备的生产;2019年,在线个人健康记录系统HealthVault停运。

如今,微软在医疗领域的布局专注于云计算、AI以及医疗数据整合,在AI时代或许将迎来新的发展契机

苹果:钟情To C,持续投入可穿戴设备

自2024年开年以来,苹果公司的整体进展不算顺利,iPhone在中国市场的销量出现大幅下滑、整体业绩表现不佳,市值也一度被微软反超。但在医疗保健领域,上半年苹果却取得了新的进展。

今年6月,Apple Watch中记录心率不齐的一项功能获得美国食品药品管理局(FDA)认可,宣布该功能可用于临床研究,以评估房颤负担。这项功能也成为了美国FDA医疗器械开发工具(MDDT)计划中首个合格的数字健康产品。

与微软竞争了数十年的苹果,在进入医疗健康领域之后,选择了和微软完全不同的道路。微软几乎放弃了可穿戴设备的布局,而苹果却持续不断在Apple Watch等个人终端的医疗健康功能上进行投入。

从十年前的2014年,苹果发布第一款Apple Watch之时,就为其配备了用于心率检测的传感器,此后经过数次产品迭代,整合的健康功能也越来越完善,其中几款获得了FDA和我国国家药品监督管理局医疗器械审批。据苹果方面消息,在2024年发布的新品中,还将配备血压监测和睡眠呼吸暂停检测的新功能。

除Apple Watch之外,AirPods和iPhone也具备健康监测与数据收集的功能,使用户一站式访问。继而通过与电子病历(EMR)系统的集成,将这些数据从Apple设备无缝共享到EMR并供医生查看,以帮助用户实现健康护理。

同时,苹果自2016年起陆续收购了多家健康数据管理、睡眠监测设备等公司,不断加深在可穿戴健康设备方向的布局。

但苹果在医疗健康领域的整体步伐却较为缓慢,还曾遭遇人事危机。

2019年至2021年间,苹果健康团队大量员工出走,商业发展总监Warris Bokhari、AC Wellness公司负责人Brian Ellis也接连离职。据媒体报道,其原因可能在于内部员工在公司医疗健康业务发展方向上的分歧。

一些成员认为,苹果公司应该追求更加雄心勃勃的针对少数人的医疗项目,比如医疗设备、远程医疗、医疗支付等。但苹果健康团队的业务多年却只聚焦面向广大用户的健康和预防等功能。

此次人事动荡之后,苹果开始如员工期待那般开始探索针对少数人的项目,先是透露将在2024年推出健康险业务,又发布了新款医疗产品Apple Vision Pro,该产品搭载西门子的程序后,可以帮助医生查看全息人体图。今年以来,在国内已有吉大三院、北京大学人民医院两家医院将这款产品应用在临床手术中。

虽然相较于其他几家科技巨头,苹果切入医疗市场的时间最晚,但其在医疗健康领域的野心却并不弱于他者,苹果CEO Tim Cook曾在一次会议上表态,“未来人们回首往事时会说,苹果对世界最大的贡献是医疗保健。”

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:刘明亮 在线配资炒股平台